Материалы по тегу: анализ рынка

|

29.06.2024 [21:18], Владимир Мироненко

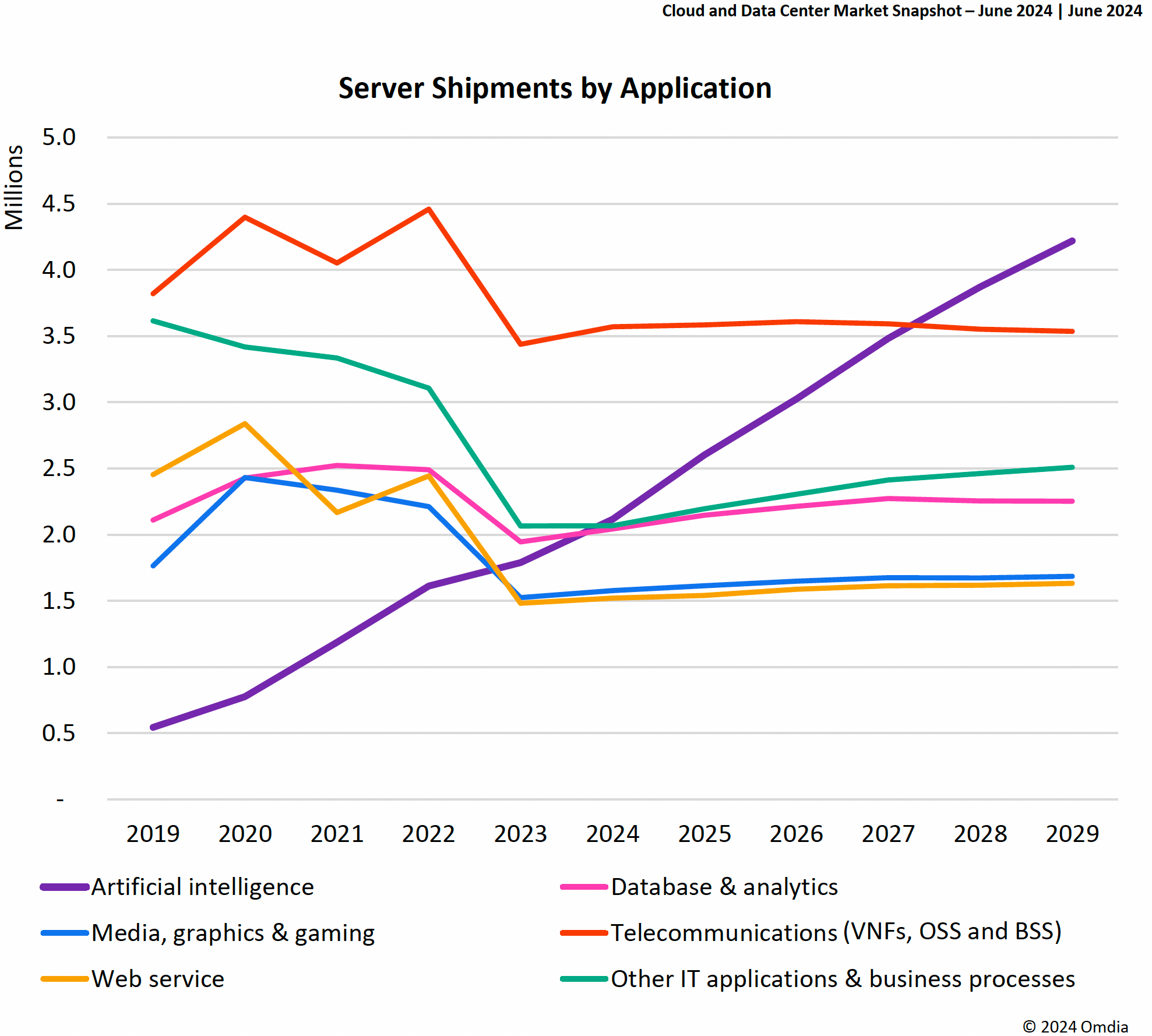

Omdia: ИИ-приложения станут основной нагрузкой в ЦОД и подстегнут рост расходов на серверыВ настоящее время ИИ является основным драйвером инвестиций в ЦОД, капитальные затраты на которые в этом году вырастут почти на 30 %, пишет The Register со ссылкой на исследование Omdia. Согласно прогнозу аналитиков, в течение нескольких лет ИИ станет основной серверной рабочей нагрузкой в ЦОД. Приложения ИИ являются наиболее быстрорастущей категорией среди нагрузок, исходя из количества развёртываемых в год серверов. Согласно данным Omdia, рост расходов на серверы в прошлом году полностью приходится на ИИ-оборудование. В 2024 году спрос на использование ИИ ускорил инвестиции в ЦОД — капитальные затраты, «подкреплённые корпоративными денежными резервами крупных гиперскейлеров», как ожидает Omdia, вырастут на 28,5 %. По подсчётам Omdia, продажи серверов в этом году вырастут на 74 % до $210 млрд с $121 млрд в 2023 году. В дальнейшем количество серверов для обучения ИИ будет расти примерно на 5 % в год до чуть менее 1 млн/год в 2029 году. А количество серверов для инференса будет расти со скоростью 17 % в год, и к 2029 году годовые поставки достигнут 4 млн шт. Это объясняется тем, что серверы для обучения ИИ в основном нужны небольшому количеству гиперскейлеров. Они сосредоточены на достижении максимальной эффективности своего ИИ-оборудования и у них нет потребности закупать много серверов.

Источник изображений: Omdia В Omdia считают, что обучение ИИ можно классифицировать как деятельность в области НИОКР, и поэтому, оно будет подлежать плановому распределению бюджета, то есть реинвестированию доли доходов. А количество серверов, необходимых для инференса, наоборот, будет расти по мере увеличения аудитории пользователей приложений ИИ. Как утверждают в Omdia, в основном в течение следующих пяти лет будут продолжать быстро расти продажи ИИ-серверов, а рост поставок других типов серверов будет значительно меньше.  Прогнозируется, что расходы на управление температурным режимом в ЦОД вырастут в 2024 году на 22 % год к году до $9,4 млрд. Побочным эффектом роста спроса на более мощное серверное оборудование стал бум внедрения СЖО. По прогнозам Omdia, общий доход от СЖО превысит к концу этого года отметку в $2 млрд, а к 2028 году будет больше $5 млрд. Доходы от инфраструктуры распределения электроэнергии в этом году впервые превысят $4 млрд, а доходы от источников бесперебойного питания вырастут на 10 % до $13 млрд.

21.06.2024 [11:46], Сергей Карасёв

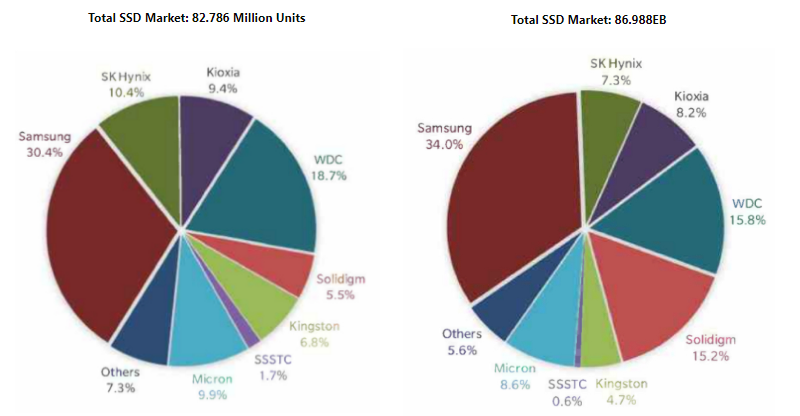

Квартальные поставки SSD упали на 6 %, но их суммарная вместимость снова вырослаПо итогам I квартала 2024 года на мировом рынке было реализовано приблизительно 82,79 млн SSD разных типов, что на 6,2 % меньше по сравнению с последней четвертью 2023-го. Уточненные данные, как сообщает ресурс StorageNewsletter, обнародовала аналитическая компания TrendFocus. Отмечается, что, несмотря на сокращение продаж в штучном выражении, суммарная вместимость отгруженных за три месяца SSD поднялась в квартальном исчислении на 2,0 %, достигнув 86,99 Эбайт. В рейтинге крупнейших игроков мирового рынка лидирует Samsung с долей 30,4 %. Вторую позицию удерживает Western Digital с 18,7 %, а замыкает тройку SK hynix с 10,4 %. В плане общей ёмкости реализованных накопителей Samsung контролирует 34,0 % мирового рынка SSD. Затем идут Western Digital с 15,8 % и Solidigm с 15,2 %.

Источник изображения: TrendFocus / StorageNewsletter Поставки корпоративных SSD с интерфейсом PCle поднялись квартал к кварталу на 31,6 % — до 7,09 млн, а их суммарная вместимость выросла на 31,8 %, составив около 30,53 Эбайт. Продажи твердотельных SAS-устройств сократились в I квартале 2024 года на 5,8 % в штуках — до 0,88 млн единиц, но их общая ёмкость увеличилась на 1,7 % — до 3,26 Эбайт. Говорится также, что отгрузки корпоративных SSD с интерфейсом SATA поднялись до 4,03 млн штук, но их общая вместимость снизилась в квартальном исчислении на 6,3 % из-за более высокого спроса на изделия с меньшим объёмом. В клиентском сегменте поставки SSD сократились квартал к кварталу на 10,5 % в штучном выражении и на 12,1 % в ёмкостном — до 64,87 млн единиц и 43,39 Эбайт.

17.06.2024 [11:45], Сергей Карасёв

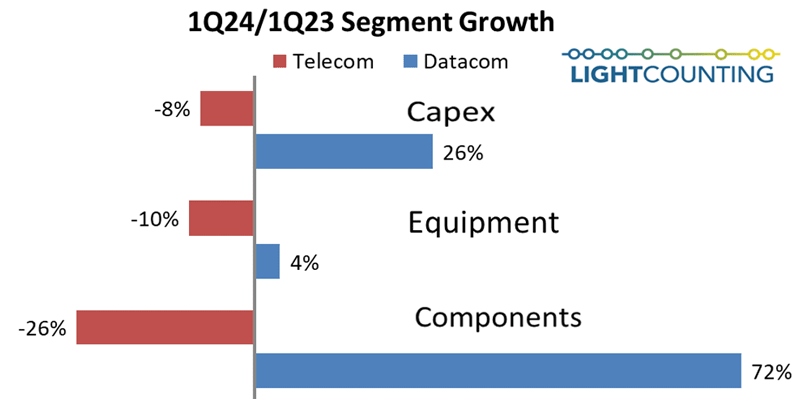

400G/800G для ИИ: спрос на оптическое сетевое оборудование для ЦОД растётКомпания LightCounting, по сообщению ресурса IEEE ComSoc, подвела итоги исследования мирового рынка оптического сетевого оборудования в I квартале 2024 года. Говорится, что отрасль демонстрирует разнородную динамику: в телекоммуникационном сегменте зафиксирован спад, тогда как сектор дата-центров (гиперскейлеров и облачных провайдеров) растёт. В частности, совокупные капвложения 15 крупнейших участников телеком-рынка в годовом исчислении снизились на 8 %. Затраты в данной сфере сокращаются шестой квартал подряд. А в области ЦОД капитальные затраты поднялись год к году на 26 %. Отмечается, что Alphabet (материнская компания Google) показала рост на 91 %, а Microsoft — на 66 %. Кроме того, существенную прибавку показали китайские провайдеры, что объясняется бумом ИИ.

Источник изображения: ComSoc В телекоммуникационном сегменте продажи оптического оборудования в I четверти 2024 года сократились на 10 % по сравнению с тем же периодом 2023-го. В то же время в ЦОД-секторе спрос на коммутаторы и другие устройства поднялся год к году на 4 %. В плане поставок различных оптических компонентов наблюдается схожая картина: в телеком-секторе зафиксировано падение на 26 % в годовом исчислении, тогда как по направлению дата-центров отмечена прибавка на уровне 72 %. В исследовании отмечается, что спрос на оптические трансиверы Ethernet 400G и 800G для ИИ-кластеров в целом соответствует ожиданиям. Продажи решений DWDM начали восстанавливаться в IV квартале 2023 года. Вместе с тем увеличение продаж трансиверов FTTx и WFH не ожидается до 2025–2026 гг. В сегменте полупроводниковых изделий продажи в I квартале 2024 года поднялись на 61 % в годовом исчислении. При этом, как отмечается, NVIDIA нарастила выручку на 262 %. Упомянута также компания Broadcom, у которой рост продаж зафиксирован на отметке 43 %.

15.06.2024 [13:09], Сергей Карасёв

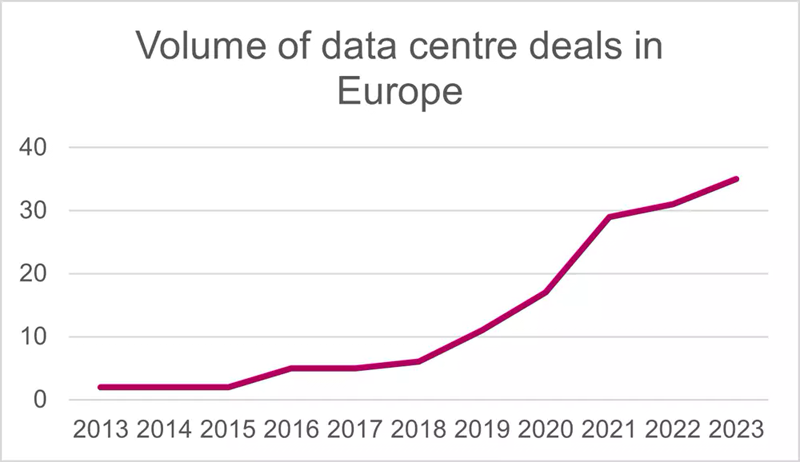

Инвестиции в дата-центры в 2023 году достигли $36 млрдСогласно исследованию юридической фирмы Linklaters, 2023-й стал вторым по величине годом за последнее десятилетие в плане объёма инвестиций в ЦОД. Затраты в соответствующем сегменте оцениваются в $36 млрд. Увеличение расходов объясняется быстрым расширением инфраструктуры дата-центров на фоне стремительного развития ИИ и НРС. Отмечается, что крупнейшим рынком ЦОД остаётся Северная Америка. В 2023-м на этот регион пришлось 62 % всех капиталовложений, что эквивалентно приблизительно $22,3 млрд.

Источник изображения: Linklaters Вместе с тем растёт активность в области дата-центров в Европе. Доля инвестиций в этом регионе поднялась с 6 % в 2022 году до 20 % в 2023-м. Таким образом, в европейские ЦОД за прошедший год было инвестировано около $7,2 млрд. Кроме того, в Европе устойчиво растёт объём сделок на рынке дата-центров. В исследовании говорится, что секьюритизация, обеспеченная активами (ABS), становится привлекательным вариантом финансирования проектов ЦОД. Такая модель обеспечивает более экономически эффективные способы рефинансирования существующей банковской задолженности. В 2023 году только в США на ABS-сделки пришлось примерно $5,4 млрд. Говорится также, что в течение первых пяти месяцев 2024 года глобальные инвестиции в области дата-центров достигли $22 млрд. Из них 69 %, или приблизительно $15,2 млрд вложено в Северной Америке, а 29 %, или почти $6,4 млрд, — в Европе.

11.06.2024 [15:22], Сергей Карасёв

3,76 млн ускорителей в 2023 году: NVIDIA захватила 98 % рынка GPU для ЦОДПо оценкам аналитической фирмы Tech Insights, которые приводит ресурс HPC Wire, компания NVIDIA в 2023 году отгрузила приблизительно 3,76 млн ускорителей на базе GPU, ориентированных на ЦОД. Это более чем на 1 млн штук превосходит результат 2022 года, когда поставки таких изделий оценивались в 2,64 млн единиц. С учётом решений AMD и Intel общий объём поставок GPU-ускорителей для ЦОД в 2023 году составил 3,85 млн единиц против примерно 2,67 млн штук в 2022 году. Правда, столь малая доля отгрузок решений AMD и Intel вызывает некоторые сомнения. Как отмечает аналитик Tech Insights Джеймс Сандерс (James Sanders), в настоящее время на рынке не хватает аппаратных ресурсов для удовлетворения всех ИИ-потребностей. А поэтому будет расти спрос на ускорители и специализированные чипы разработчиков, конкурирующих с NVIDIA. Согласно подсчётам TechInsights, по итогам 2023-го NVIDIA контролировала около 98 % мирового рынка ускорителей на базе GPU для дата-центров. Схожий результат компания продемонстрировала и годом ранее. Такой рост связан со стремительным развитием ИИ-приложений и увеличением спроса на НРС-системы. При этом на NVIDIA приходится и 98 % выручки от реализации таких ускорителей: в 2023 году они принесли компании $36,2 млрд, что более чем в три раза превышает прошлогодний показатель в $10,9 млрд.  По данным TechInsights, в 2023 году AMD поставила около 50 тыс. ускорителей для ЦОД, а Intel — примерно 40 тыс. единиц (в оригинальном материале HPCWire указаны на порядок более высокие значения; корректировка сделана в соответствии с оставшейся долей в 2 % рынка). В 2024-м, как полагают эксперты, спрос на такие продукты в глобальном масштабе поднимется. Речь, в частности, идёт об ускорителях серии Instinct MI300, разработанных AMD. При этом AMD заявляет, что намерена выпускать новые решения ежегодно: ускоритель MI325X запланирован на 2024 год, MI350 — на 2025-й, а MI400 — на 2026-й. В свою очередь, Intel продвигает изделия Gaudi3. Специализированные ИИ-чипы проектируют и ведущие гиперскейлеры. Так, AWS в конце прошлого года представила ИИ-ускоритель Trainium2, предназначенный для обучения нейронных сетей. Google анонсировала изделия Cloud TPU v5p, а Microsoft — Maia 100. Meta✴ намерена активно внедрять собственные ИИ-ускорители Artemis.

11.06.2024 [11:51], Сергей Карасёв

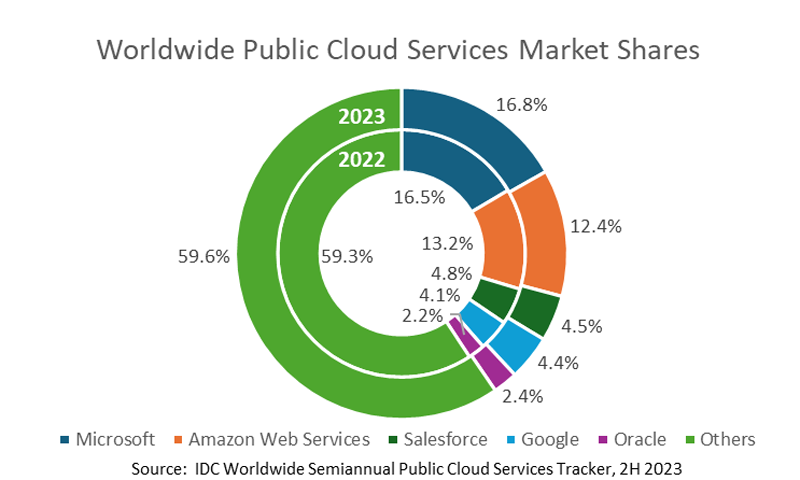

Объём мирового рынка публичных облаков в 2023 году достиг $670 млрд, снова показав быстрый ростКомпания IDC обнародовала результаты исследования мирового рынка публичных облаков в 2023 году. Отрасль продолжает демонстрировать стремительный рост: суммарные затраты по сравнению с 2022-м подскочили на 19,9%, достигнув приблизительно $669,2 млрд. Крупнейшим сегментом остаются платформы SaaS (приложения): на них в 2023 году пришлось около $298,5 млрд, а доля в общем объёме рынка составила 44,6 %. Для сравнения, годом ранее показатели равнялись $254,4 млрд и 45,6 %. Таким образом, отмечен рост затрат на 17,4 % в годовом исчислении. На втором месте в плане расходов находятся сервисы IaaS со $133,4 млрд против $115,5 млрд в 2022 году. Рост составил около 15,6 %, тогда как доля снизилась в годовом исчислении с 20,7 % до 19,9 %.

Источник изображения: IDC Замыкают тройку службы PaaS со $123,3 млрд и долей 18,4 % по сравнению с $95,4 млрд и 17,1 % годом ранее. Рост в годовом исчислении зафиксирован на уровне 29,3 %. Затраты в сегменте SaaS–SIS (SaaS в области системных инфраструктур) год к году увеличились на 22,5 % — с $93,1 млрд до $114,0 млрд. При этом рыночная доля поднялась с 16,7 % до 17,0 %. Суммарная доля пяти ведущих поставщиков публичных облачных услуг — Microsoft, Amazon Web Services (AWS), Salesforce, Google и Oracle — составила 40,5 % по итогам 2023 года. Лидером является Microsoft с результатом 16,8 %, а на втором месте располагается AWS с 12,4 %. IDC прогнозирует, что в 2024 году мировой доход от публичных облаков превысит $800 млрд, что будет соответствовать росту на 20,5 % по отношению к 2023-му. Показатель CAGR (среднегодовой темп роста в сложных процентах) в течение пяти лет ожидается на отметке 19,5 %: в результате, затраты достигнут $1,6 трлн в 2028 году.

03.06.2024 [10:53], Сергей Карасёв

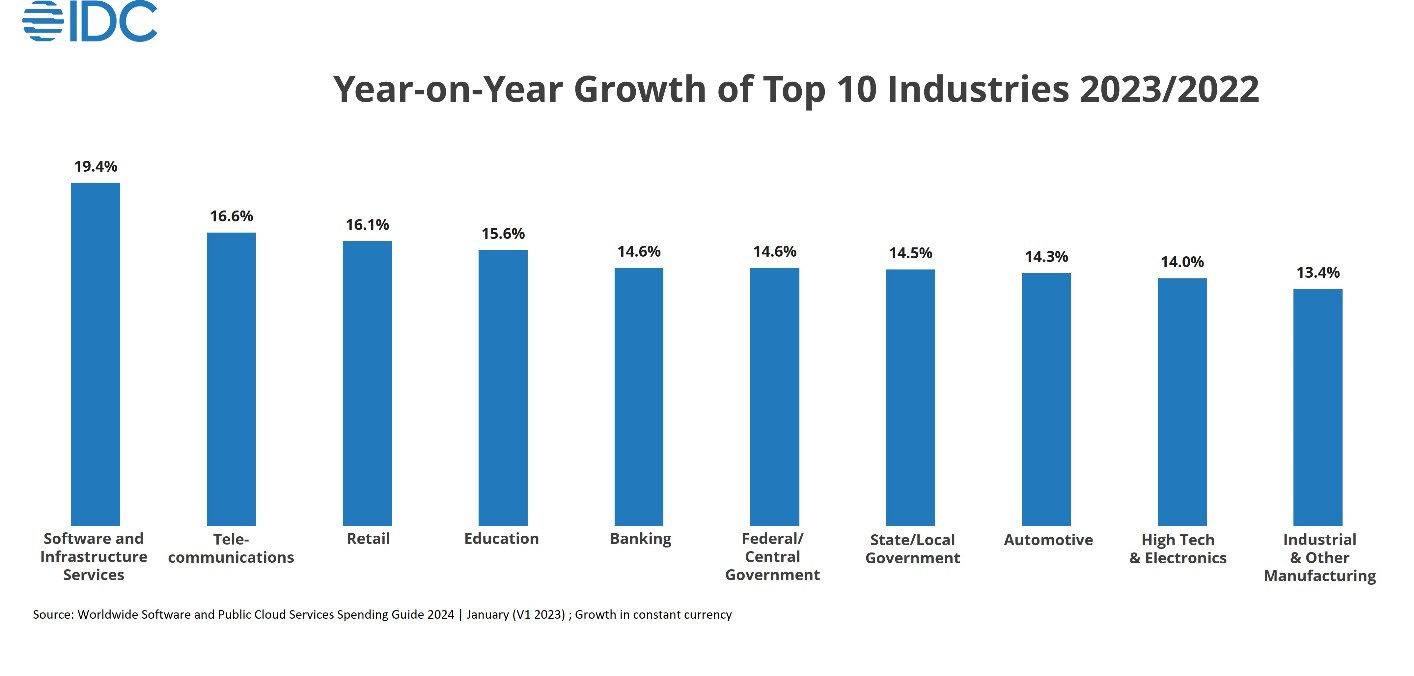

IDC: объём рынка публичных облаков и ПО в 2024 году достигнет $222 млрдКомпания IDC обнародовала свежий прогноз по глобальному рынку публичных облачных сервисов и ПО. По мнению аналитиков, затраты в соответствующих сегментах будут быстро расти на фоне стремительного развития ИИ и систем обеспечения информационной безопасности. Согласно прогнозам, в 2024 году объём отрасли публичных облаков и софта достигнет $222 млрд. Компании, как отмечается, всё чаще используют облачные среды в связи с их гибкостью, масштабируемостью и экономической эффективностью. Внедрение облачных сервисов стимулируется благодаря растущему спросу на решения для анализа больших данных, кибербезопасности и ИИ. По оценкам IDC, к 2027 году расходы на публичные облачные сервисы поднимутся до $219,3 млрд. При этом затраты на локальные платформы и другие сервисы составят ещё около 30 % от этой суммы, или приблизительно $65,8 млрд. Среди наиболее быстрорастущих направлений названы софт и инфраструктурные сервисы (+19,4 % в 2023 году), телекоммуникации (+16,6 %), ретейл (+16,1 %), образовательная сфера (+15,6 %) и банковский сектор (+14,6 %).

Источник изображения: IDC Аналитики отмечают, что с географической точки зрения одним из наиболее активно развивающихся станет Азиатско-Тихоокеанский регион. Здесь величина CAGR (среднегодовой темп роста в сложных процентах) в плане расходов на публичные облачные сервисы и ПО в течение ближайших лет ожидается на уровне 14,2 %. Это подчёркивает «стратегическую направленность региона на цифровую трансформацию и технологические инновации». Среди факторов, сдерживающих внедрение облачных платформ, аналитики называют опасения по поводу безопасности данных, сетевые ограничения, отсутствие внутреннего опыта, желание контроля над IT-инфраструктурой и вопросы, связанные с первоначальными затратами. Поставщики услуг решают эти проблемы, повышая уровень защиты, улучшая сетевую инфраструктуру, предлагая обучение и поддержку, предоставляя гибридные/мультиоблачные варианты использования и внедряя гибкие модели ценообразования.

03.06.2024 [10:51], Сергей Карасёв

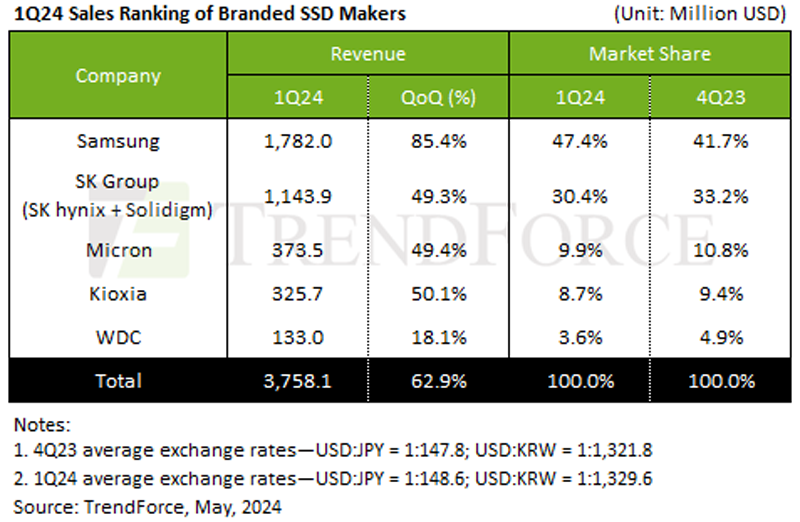

TrendForce: квартальные продажи серверных SSD взлетели на 63 %, а QLC всё чаще идёт на замену HDDКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в I квартале 2024 года. Отмечается, что спрос на такие накопители по сравнению с IV четвертью 2023-го подскочил на 62,9 %, что объяснятся в том числе стремительным развитием ИИ. Согласно подсчётам аналитиков, в период с января по март включительно отгрузки корпоративных SSD достигли в денежном выражении $3,76 млрд. TrendForce говорит о значительном увеличении спроса на высокопроизводительные серверы для задач ИИ. Причём заказчики из Северной Америки всё чаще используют SSD высокой ёмкости на основе чипов флеш-памяти QLC для замены HDD. Это приводит к росту поставок твердотельных накопителей.

Источник изображения: TrendForce Крупнейшим игроком мирового рынка по итогам I квартала 2024 года стала компания Samsung с долей 47,4 % и продажами в размере $1,78 млрд: рост по отношению к предыдущему кварталу зафиксирован на отметке 85,4 %. На втором месте располагается SK Group (SK hynix и Solidigm), у которой отгрузки поднялись в квартальном исчислении на 49,3 % — до $1,14 млрд, а доля оказалась на уровне 30,4 %. Замыкает тройку Micron с выручкой в размере $373,5 млн (рост на 49,4 % в квартальном сопоставлении) и долей около 9,9 %. В пятёрку ведущих игроков также вошли Kioxia и Western Digital, у которых продажи зафиксированы в объёме $325,7 млн и $133,0 млн соответственно, что соответствует 8,7 % и 3,6 % рынка. У Kioxia продажи год к году поднялись на 50,1 %, у Western Digital — на 18,1 %. Аналитики полагают, что во II квартале текущего года продажи SSD корпоративного класса увеличатся более чем на 20 %. Это приведёт к росту стоимости данной продукции примерно на 20 % и к сопоставимому увеличению объёма отрасли в денежном выражении.

30.05.2024 [11:05], Сергей Карасёв

Gartner: объём рынка ИИ-чипов в 2024 году увеличится на третьВ 2023 году, по оценкам Gartner, объём глобального рынка ИИ-чипов достиг приблизительно $53,66 млрд. В дальнейшем ожидается стремительный рост данной отрасли. Так, в 2024-м затраты могут увеличиться на треть — до $71,25 млрд, а в 2025-м достигнут $91,96 млрд. Отмечается, что в 2024 году расходы на ИИ-ускорители для серверов составят приблизительно $21 млрд. К 2028-му, прогнозируют аналитики, затраты в этом сегменте поднимутся до $33 млрд. Gartner подчёркивает, что на сегодняшний день все основные гиперскейлеры, включая AWS, Google, Meta✴ и Microsoft, инвестируют в разработку собственных ИИ-чипов.

Источник изображения: pixabay.com Так, AWS предлагает ИИ-ускорители Trainium2 и Inferentia2. Google выпустила изделия Cloud TPU v5p и v5e и уже готовит TPU v6. Microsoft представила Maia 100, а Meta✴ намерена активно внедрять собственные ИИ-ускорители Artemis. Хотя разработка ИИ-чипов обходится дорого, использование специально созданных решений может повысить эффективность работы ЦОД и снизить затраты на предоставление пользователям услуг на основе ИИ.

Источник: Gartner Gartner прогнозирует, что поставки ПК с возможностями ИИ достигнут 22 % от общего объёма продаж в 2024 году. А к концу 2026-го 100 % новых компьютеров корпоративного класса будут оснащаться нейропроцессорным модулем (NPU) для ускорения ИИ-задач. Ожидается, что в 2024 году выручка от продаж ИИ-чипов для вычислительной электроники составит $33,4 млрд, или 47 % от общего объёма рынка. На ИИ-изделия для автомобильной электроники придётся $7,1 млрд, для бытовой электроники — $1,8 млрд.

28.05.2024 [11:40], Сергей Карасёв

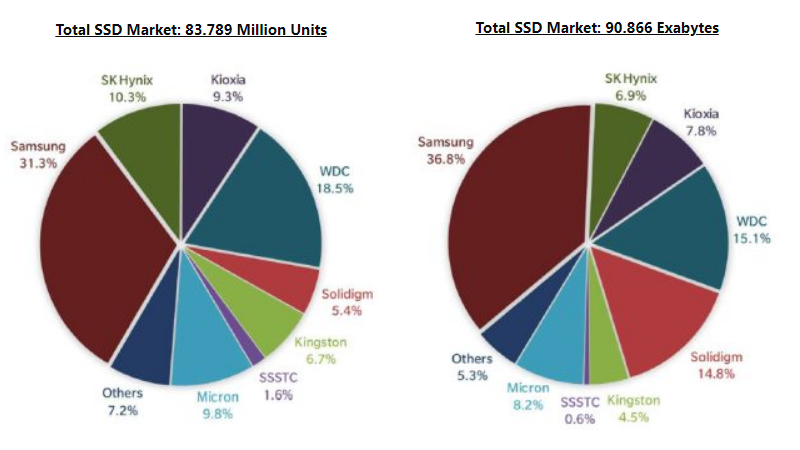

Квартальные отгрузки SSD сократились в штучном выражении, но их суммарная ёмкость вырослаКомпания TrendFocus, по сообщению StorageNewsletter, обнародовала результаты исследования глобальной отрасли SSD в I четверти 2024 года. Рынок показал смешанные результаты: несмотря на то, что отгрузки накопителей сократились в штучном выражении, их суммарная вместимость увеличилась. С января по март включительно в мире было реализовано около 83,789 млн SSD. Это на 5,1 % меньше по сравнению с IV кварталом 2023 года. Общая ёмкость реализованных устройств поднялась в квартальном исчислении на 6,5 % — до 90,866 Эбайт.

Источник изображения: TrendFocus / StorageNewsletter В рейтинге ведущих поставщиков SSD продолжает лидировать Samsung с долей 31,3 % по итогам I четверти 2024-го. На втором месте располагается Western Digital с 18,5 %, на третьем — SK hynix с 10,3 %. Если рассматривать отрасль с точки зрения общей вместимости поставленных накопителей, то у Samsung доля равна 36,8 %. Далее в рейтинге располагается Western Digital с 15,1 %, а замыкает тройку Solidigm с 14,8 %. Объём отгрузок SSD корпоративного класса с интерфейсом PCle резко возрос, увеличившись на 50,0 % в квартальном исчислении — до 8,078 млн штук. Их общая вместимость поднялась на 45,5 %, достигнув 33,709 Эбайт. Поставки накопителей SAS в штуках сократились на 19,9 % — до 0,751 млн единиц, тогда как в ёмкостном выражении падение зафиксировано на отметке 5,6 % — до 3,027 Эбайт. В сегменте корпоративных SSD с интерфейсом SATA, напротив, зарегистрирован рост: отгрузки поднялись на 2,1 %, составив 3,638 млн единиц. Общая ёмкость таких устройств показала прибавку в квартальном исчислении на 3,7 % — до 5,123 Эбайт. В клиентском сегменте поставки SSD уменьшились квартал к кварталу на 9,5 % — до 65,649 млн единиц. В ёмкостном плане падение составило 11,5 %, а итоговый результат — 43,671 Эбайт. |

|